「うちの医療保険、これで合ってるのかな…」——そう思ったこと、ありませんか?😣

こんにちは、りむです。もともと大手電機メーカーのグループ会社で経理をしていて、今はパートで経理のお仕事をしています。

実は先日、兄弟やママ友に「付加給付(ふかきゅうふ)」のことを教えたら、「おかげで医療保険を見直せた!」とすごく感謝されたんです😊 今日はその話を、同じように「保険、これでいいのかな」と気になっている方に向けてシェアしますね。

先に結論からお伝えします✨

もしあなたが会社員(または会社員のご家族)で、健康保険組合に「付加給付」があるなら、医療保険は手厚くしすぎなくても大丈夫かもしれません。

ただし、付加給付ではカバーされない費用もあります。だから「全部解約!」ではなく、足りない部分だけを最低限おさえるのが、我が家の考え方です。

※これはあくまで我が家の考え方で、特定の保険商品をおすすめするものではありません。最終的な判断はご自身でお願いしますね。

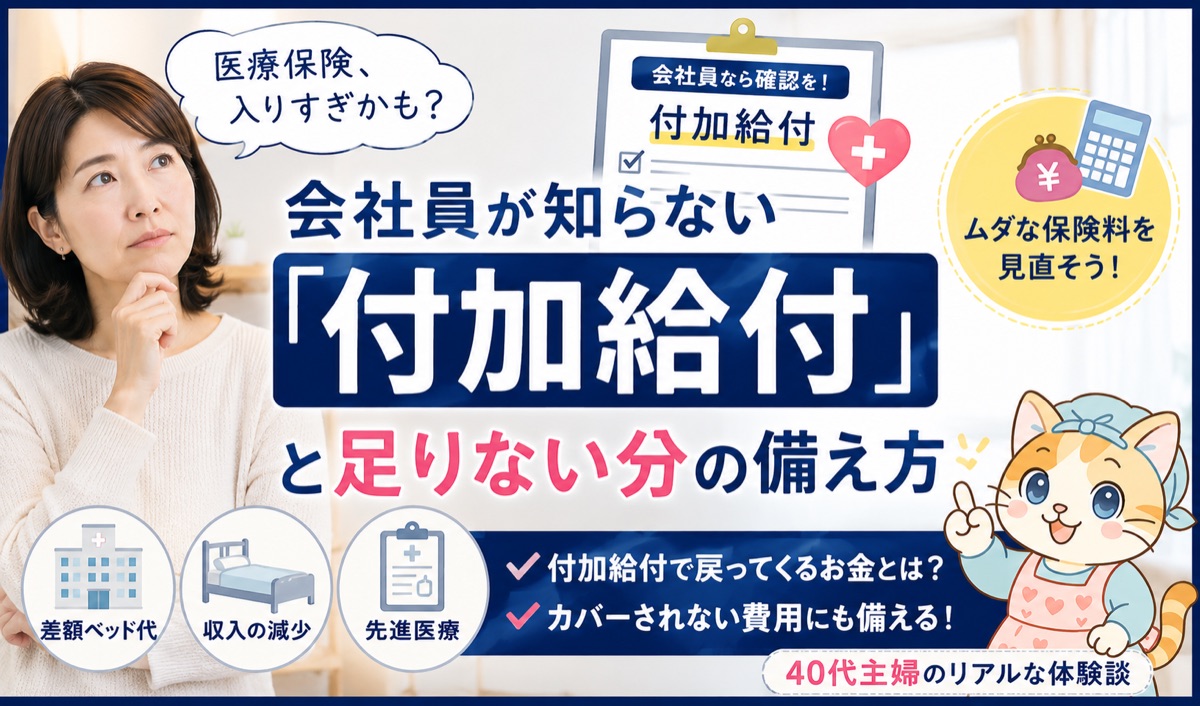

そもそも「付加給付」ってなに?🤔

医療費が高額になったとき、公的な「高額療養費制度」で自己負担に上限が設けられているのは、ご存じの方も多いと思います。

「付加給付」は、それにさらに上乗せして、健康保険組合がお金を戻してくれる制度のこと。たとえば「1か月の自己負担が2万円を超えたら、超えた分は戻ってくる」といったイメージです(金額や条件は組合によってまったく違います)。

ここで大事なのが、付加給付があるのは「健康保険組合」に加入している場合だけだということ。協会けんぽ(全国健康保険協会)と国民健康保険には、付加給付はありません。主に大企業などが独自に運営している「○○健康保険組合」に加入している場合に限られるので、まずはご自身(や配偶者)の健康保険を確認してみてくださいね。

⚠️ 我が家の場合:夫は「協会けんぽ」なので付加給付はありません

じつは、我が家の夫は協会けんぽ(全国健康保険協会)なので、付加給付はありません💦 付加給付があるのは、主に大企業などが独自に運営している「○○健康保険組合」に加入している場合です。中小企業に多い協会けんぽや、自営業の方が入る国民健康保険には、基本的にありません。「組合」か「協会けんぽ」かは、健康保険証に書かれている保険者の名前で見分けられますので、まずはそこをチェックしてみてくださいね。

「うちは付加給付があるはず!」と思って医療保険を減らしたら、実は協会けんぽでなかった…とならないように。まずは保険証の確認が大事です📋

付加給付は、いわば「会社の健保からの、追加の払い戻し」です。あるかないかは健康保険証や組合のサイトで確認できますよ📋

付加給付があるか、かんたんな調べ方🔍

「うちはあるのかな?」と思ったら、調べ方はとてもかんたんです😊

- お持ちの保険証(今はマイナ保険証の方も多いですね)に書かれている「健康保険組合の名前」+「付加給付」でインターネット検索してみる

- 加入している健康保険組合のホームページを見てみる

- それでもわからなければ、組合に電話で問い合わせれば教えてもらえます

- ホームページを見てもよくわからない・電話するのは気が引ける…という方は、組合のページの文章をコピーして、AI(ChatGPTなどの生成AI)に「これをわかりやすく要約して」とお願いするのもおすすめです。難しい言葉をかみ砕いてくれますよ🤖 ただし、AIの回答はまれに間違いが含まれることもあるので、金額や条件など大事な部分は、最後は必ず組合の公式情報で確認してくださいね。

このどれかで、付加給付があるか・いくら戻るかがわかります。保険を見直す前に、まずはここを確認するのが第一歩ですよ📋

ひとつ気をつけたいのが、「旦那さんに聞いたら『うちはない』と言われた」=本当にない、とは限らないこと。実際、あるママ友は「うちはたぶん違う、夫もないって言ってた」と話していたのですが、よく調べてみたら旦那さまの勤務先(大手企業の子会社)にはしっかり付加給付があったんです😲 ご本人も意外と知らないことが多いので、思い込みで判断せず、組合の情報で確認するのが安心です。

さらに、確認するときは次の2点もあわせてチェックしてみてください。

- 自動で給付されるか、自分で申請が必要か……組合によって違います。申請制なのに気づかず、もらいそびれてしまうケースもあるので要注意です

- いくら戻ってくるか(自己負担の上限額)……「2万円を超えた分」「2万5千円を超えた分」など、組合によって金額が異なります

そしてもうひとつ、主婦の方にぜひ知ってほしいのが、付加給付は「配偶者(家族)の医療費」も対象になる組合が多いということ。つまり、夫が会社員で組合健保なら、妻や子どもの入院・手術にも付加給付が使えることがあるんです😊 「自分はパートだから関係ない」と思わず、ご主人の健保もぜひチェックしてみてくださいね。

ちなみに、わたしのまわりでは、兄も、姉の旦那さんも付加給付がありました。意外と「身近にあるのに気づいていないだけ」ということが多いんです。

「ある・ない」だけでなく、「自動か申請か」「いくら戻るか」まで確認するのがポイントです。申請制だと、知らないと戻ってこないこともあるので気をつけてくださいね📋

付加給付があると、なにが嬉しいの?💰

もし手厚い付加給付があれば、入院や手術で医療費がかさんでも、最終的な自己負担はかなり抑えられます。

わたし自身、経理の仕事でこの仕組みに触れて、「こんなに戻ってくるなら、民間の医療保険にあれもこれも付ける必要はないかも」と感じました。実際に家族へ伝えたら、「保険料を払いすぎていたかも」と気づくきっかけになったようです。

でも要注意!付加給付でカバーされない費用もある⚠️

ここが一番大事なところです。「付加給付があるから医療保険はいらない」と言い切るのは危険です。なぜなら、付加給付の対象にならない費用があるから。たとえば——

- 差額ベッド代(個室などを希望したとき)

- 先進医療の費用

- 入院中の食事代や日用品

- 働けない間の収入の減少

こういった部分は、公的制度や付加給付ではカバーされにくいんです。だから「ゼロにする」のではなく、「足りない分をどう備えるか」を考えるのがおすすめです。

ただし、「働けない間の収入」については、会社員なら公的な備えがあります。それが傷病手当金(しょうびょうてあてきん)。病気やケガで連続して働けなくなったとき、お給料のおよそ3分の2が、最長1年6か月まで支給される制度です(協会けんぽ・組合健保どちらにもあります。自営業の国民健康保険にはありません)。

つまり会社員の場合、収入がいきなりゼロになるわけではないんですね😊 こうした公的な備えも頭に入れておくと、「保険でどこまでカバーすべきか」をより冷静に考えられますよ。

実体験:教えたら「見直せた」と感謝された😊

残念ながら我が家は協会けんぽなので付加給付はなかったのですが、まわりの友達や兄弟には、付加給付のあるご家庭が意外と多かったんです。なかには旦那さんが公務員のママ友もいて、「そんな制度、誰も教えてくれなかった!」とびっくりしていました😲

兄弟やママ友に付加給付の話をしたところ、「保障が重複していた」「保険料を払いすぎていた」と気づいて、見直すきっかけになったようで、とても感謝されました。

お金の話って、知っているかどうかだけで大きく差がつくんだなと、あらためて感じた出来事でした🍀

わたしは、自分が知っていることで誰かが得をするなら、こっそり教えたくなる“おせっかい”が大好きなんです😊 もちろん、お金の話はデリケートなので、踏み込みすぎないように、そういう話題になったときにそっとお伝えするくらいにしています。このブログも、そんな気持ちで書いています。

足りない分は、どう備える?🛡️

付加給付でカバーされない部分が心配なら、保険料が手頃な「ネット型」の医療保険という選択肢もあります。対面型にくらべて保険料を抑えやすい傾向があるので、「最低限だけ備えたい」という人には合っているかもしれません。

気になる方は「医療保険 ネット型 比較」などで検索して、自分に合いそうなものを見てみてくださいね。

ただし、どんな保険が合うかは、家族構成や貯蓄、健康状態によって変わります。迷うときは、保険の専門家に相談するのも一つの手です。

わたしがFPを取った理由は「無知はもったいない」から

最後に、すこしだけ個人的な話を。わたしがFP(ファイナンシャル・プランナー)の資格を取ろうと思った理由のひとつが、まさに今日のような話でした。

世の中には、自分で知って、自分で申請しないともらえないお金が本当にたくさんあります。給付金も、控除も、今日の付加給付も。知らないだけで、もらえるはずのお金を取りこぼしてしまう——それって、すごくもったいないですよね😣

ちなみに、付加給付はFPの勉強でも深くは扱われないくらい、意外と知られていない制度です。だからこそ、知っているだけで「もし入院しても、ここまでは戻ってくる」とわかって、必要以上に不安にならずにすむんです😊

とくに医療保険の入院保障は、いわゆる掛け捨ての部分。不安だからとあれもこれも手厚くすると、その分毎月の保険料もどんどん大きくなってしまいます💦 付加給付という「すでにある備え」を知っておくと、「どこまで保険で備えるか」を落ち着いて考えられますよ。

「知らなかった」で損をする人が、少しでも減ったらいいな。そんな気持ちで、このブログを書いています🍀 今日の付加給付の話も、あなたやご家族の役に立てたらうれしいです。

まとめ:まずは自分の健保を確認してみて🌸

最後に、今日のポイントをまとめます。

- まず、自分(や配偶者)の健康保険に「付加給付」があるか確認する

- 付加給付があれば、医療保険は手厚くしすぎなくてもいいかもしれない

- ただし差額ベッド代・先進医療・収入減などはカバーされないので、足りない分だけ最低限を備える

- 不安なときは専門家に相談を

知っているだけで、ムダな保険料を払わずにすむかもしれません。我が家はこの考え方で見直しました。あなたも一度、ご自身の健保を確認してみてくださいね😊

まずは健康保険証をチェックするところから。それだけで、家計の見直しの大きな一歩になりますよ🌸

保険をスリムにできた分は、将来のための投資へ回すのも一つの考え方です😊

FP3級・簿記3級を保有する40代主婦。金融・保険の窓口業務を経験後、大手メーカーのグループ会社で経理を担当。現在はパートで経理をしながら、オルカン・高配当株での長期投資と子どもへの資産づくりを実践中です。詳しいプロフィールはこちら

※筆者はFP3級ですが、本記事は情報提供を目的としたもので、個別の保険・金融商品の助言や特定商品の推奨ではありません。保障の要否はご自身の状況に合わせ、必要に応じて専門家にご相談のうえご判断ください。

コメント