※本記事にはプロモーションが含まれています

「高配当株って、実際いくらもらえるの?」

投資の話でいちばん気になるのに、いちばんリアルな数字が出てこない部分ですよね。

今日は、わが家の高配当株について2025年1年間で受け取った配当金の全記録を公開します🐾

🔖 1年間の配当金は166,822円でした

| 項目 | 2025年実績 |

|---|---|

| 投資額(新NISA成長投資枠・2年で) | 約480万円分 |

| 受け取った配当金(すべて非課税) | 166,822円 |

| 月平均にすると | 約13,900円 |

| 配当利回り(おおよその目安) | 約3.5% |

| 配当の入金回数 | 69回 |

| 保有銘柄数 | 約40銘柄 |

月平均で約13,900円。わが家の感覚だと、スマホ代と電気代の一部が「株からのお給料」でまかなえるようなイメージです😊

そして注目してほしいのが、この166,822円がまるごと非課税だということ。新NISAの成長投資枠で買っているので、特定口座で購入していたなら本来約2割引かれる税金がかかっていません。

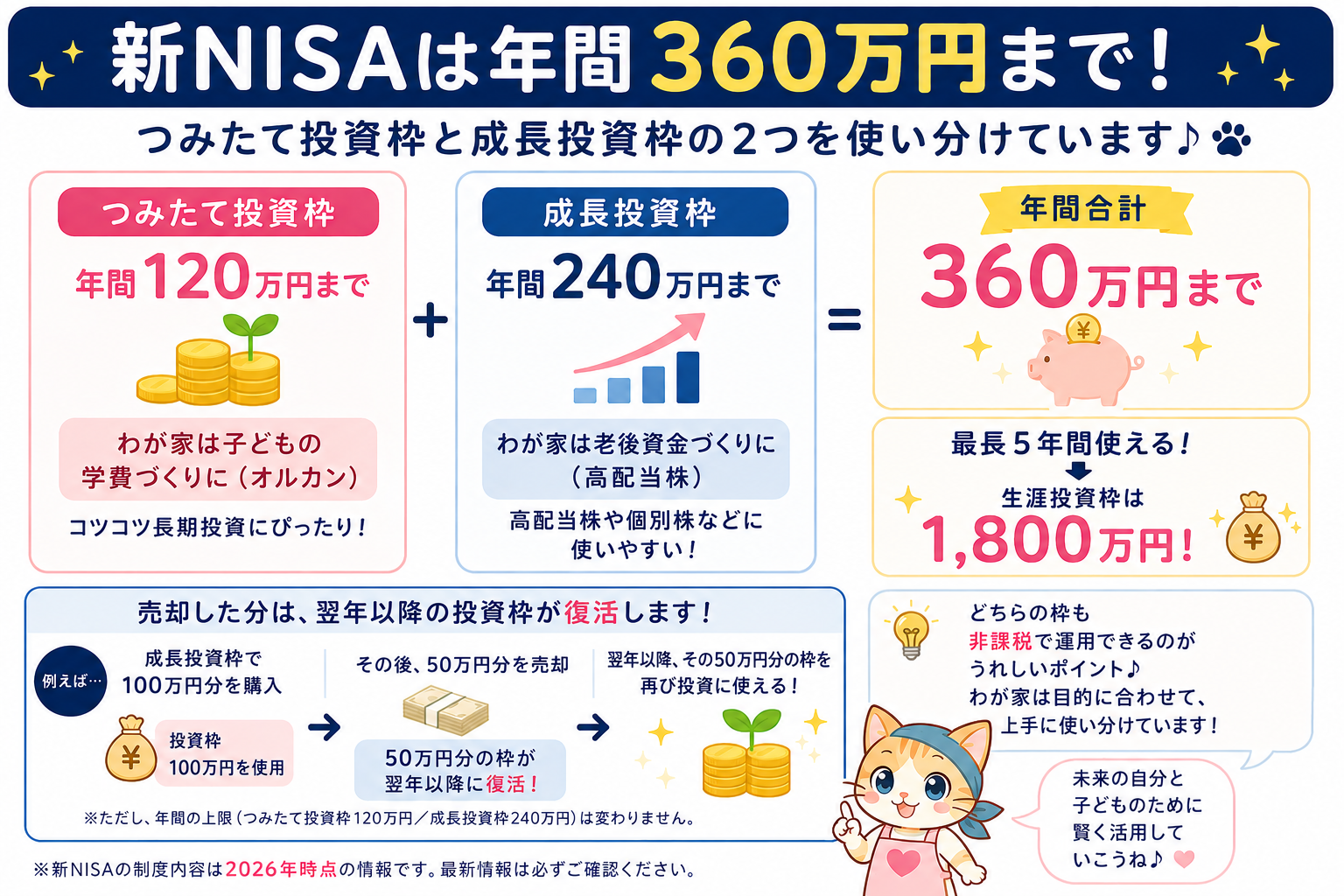

🔰 新NISAの「2つの枠」って?

「成長投資枠」って何?という方のために、かんたんに補足しますね。新NISAには、1年で使える枠が2種類あります。

2つ合わせて年間360万円まで使えます。わが家は、子どもの学費づくりにはつみたて投資枠(オルカン)、自分の老後資金づくりには成長投資枠(高配当株)で、と使い分けています🐾(どちらも非課税なのがうれしいところ)

⚠️ 最初に前提を2つ

①新NISAの成長投資枠で、2年かけて約480万円分を買いました。

わが家は高配当株を、新NISAの成長投資枠を使って買っています。2024年(制度スタートの年)に枠の上限まで、2025年も1年かけてコツコツ買い進めて、2年で合わせて約480万円分を保有しています。

この480万円分に対して、2025年の配当金が166,822円。利回りにすると、ざっくり3.5%くらいの計算です。ただ、2025年は1年を通じて少しずつ買い増ししていたので、「年初から480万円分をまるまる持っていた」わけではありません。なので利回りはあくまで「おおよその目安」として見てくださいね。

②売却益は含みません。

この金額は、株を売らずに持っているだけで受け取れた「配当金」だけの数字です。

📅 月別の受取額|実は「0円の月」が4回もありました

| 月 | 配当金 | ひとこと |

|---|---|---|

| 1月 | 0円 | しーん…🌱 |

| 2月 | 904円 | かわいい金額からスタート |

| 3月 | 7,908円 | ちょっとうれしい |

| 4月 | 0円 | またしーん |

| 5月 | 12,400円 | お、増えてきた |

| 6月 | 50,718円 | 🎉ボーナス月!24件の入金ラッシュ |

| 7月 | 0円 | 6月の反動… |

| 8月 | 1,356円 | ひっそり |

| 9月 | 19,222円 | 中間配当の走り |

| 10月 | 0円 | 4回目のゼロ |

| 11月 | 25,005円 | じわじわ |

| 12月 | 49,309円 | 🎉2回目のボーナス月 |

見ていただくとわかるとおり、6月と12月だけで全体の約6割。そして0円の月が4回もあります。

日本株の多くは3月・9月決算で、配当が振り込まれるのはその約3ヶ月後。だから配当金は「毎月のおこづかい」ではなく「年2回のボーナス」に近いんです。

「配当金で毎月の生活費を…」とイメージしている方は、この波を知っておくとガッカリしなくて済みますよ😊

🏆 配当金が多かった銘柄TOP3

| 順位 | 銘柄 | 年間配当 |

|---|---|---|

| 1 | NEXT FUNDS 東証REIT指数ETF | 20,152円 |

| 2 | NEXT FUNDS 日経平均高配当株50ETF | 20,114円 |

| 3 | 三菱商事 | 10,500円 |

1位と2位はどちらもETF(いろんな銘柄の詰め合わせパック)です。個別株を選ぶ自信がなかった時期に「まずは詰め合わせから」と買ったものが、結果的にわが家の配当の柱になっています。

個別株は約40銘柄に分散していて、1銘柄あたりは数千円〜数万円ずつ。「どれかが減配してもダメージが小さい」ように、少しずつ・広くを心がけています。ちなみにわが家は、SBI証券の「S株」(1株から買えるミニ株のサービス) で少しずつ買っています。SBI証券はS株で買える銘柄が多いのが選んだ理由ですが、楽天証券やマネックス証券にも同じように1株から買えるミニ株のサービスがあります。ご自身が使いやすい証券会社を選んでみてくださいね🐾

😊 1年やってみて良かったこと

- ほったらかしに近い感覚で約16.7万円。高配当株は本来「安いときに買う」のが基本と言われますが、わたしはS株(ミニ株)で数株ずつ買っているので、すごく高いときは買わず、購入タイミングにそこまで神経質にならずに続けられました。少額ずつだからこそ、気楽にコツコツできたなと思います

- NISAの非課税パワーを実感。本来なら約2割引かれる税金がかからず、まるごと受け取れるのは大きい

- 6月と12月の楽しみができた。株価が下がっている時期でも「配当は入る」のは精神安定剤になります

- 配当金の使いみちを家族で話すのが、ちょっとしたイベントになりました

- 「増配」への期待。企業が配当を増やしてくれると、同じ株を持っているだけで、来年もらえる配当が増えることもあります。480万円分で年約16.7万円が、数年後には17万・18万…と育っていくかも、と思うと、コツコツ持ち続けるのが楽しみになります🐾(※もちろん逆に減ることもあるので、期待しすぎは禁物です)

🗒️知っておいてほしいこと

- 0円の月が普通にあります。毎月の収入を期待すると心が折れます

- 減配リスク:企業の業績次第で配当が減る・なくなることがあります。だからこその分散です

- 元本は日々変動します。配当をもらっても株価が下がれば、トータルではマイナスの時期もあります

- 約40銘柄の管理は正直ちょっと手間です(決算ニュースを全部は追いきれません…)

💡これから高配当株を始めるなら

わが家は証券会社を使い分けていて、高配当株は単元未満株(1株から買える仕組み)で少しずつ買い増ししています。私が高配当株に使っているのはSBI証券で、単元未満株で買える銘柄が多いのが選んだ理由です(子ども名義のオルカン贈与では、別の証券会社を使っています)。

いきなり100万円分を一度に買うのではなく、「今月はこの銘柄を数株」というふうに、お給料やお小遣いの範囲でコツコツ増やしていくのが、無理のない始め方かなと思います🐾

我が家の証券会社の使い分けなどこちらのまとめ記事に書いています🐾

📌 まとめ 今後は「節目ごと」に報告します

- 2025年の配当金は年間166,822円(月平均約13,900円)

- すべてNISAで非課税

- 配当は「毎月」ではなく「年2回のボーナス型」。0円の月が4回ありました

- 約40銘柄の分散で、ほったらかし運用です

わが家はその後も少しずつ買い増しを続けています。今後は節目のタイミングで、マイペースに記録していく予定です🗓️

「配当金という自分年金」を育てる道のりは、こちらの記事から始まっています。よかったらあわせてどうぞ😊

※本記事は個人の運用記録であり、特定の銘柄・投資手法をおすすめするものではありません。投資は元本割れのリスクがあります。最終的な投資判断はご自身の責任でお願いいたします。

FP3級・簿記3級を保有する40代主婦。金融・保険の窓口業務を経験後、大手メーカーのグループ会社で経理(売掛金管理)を担当。現在はパートで経理をしながら、オルカン・高配当株での長期投資と子どもへの資産づくりを実践中です。詳しいプロフィールはこちら

コメント